Le Plan Épargne Logement (PEL) est un produit d’épargne réglementé par l’État français, conçu à l’origine pour constituer un apport en vue d’un achat immobilier ou obtenir un prêt à taux préférentiel, mais des millions de titulaires le conservent sans jamais concrétiser de projet immobilier.

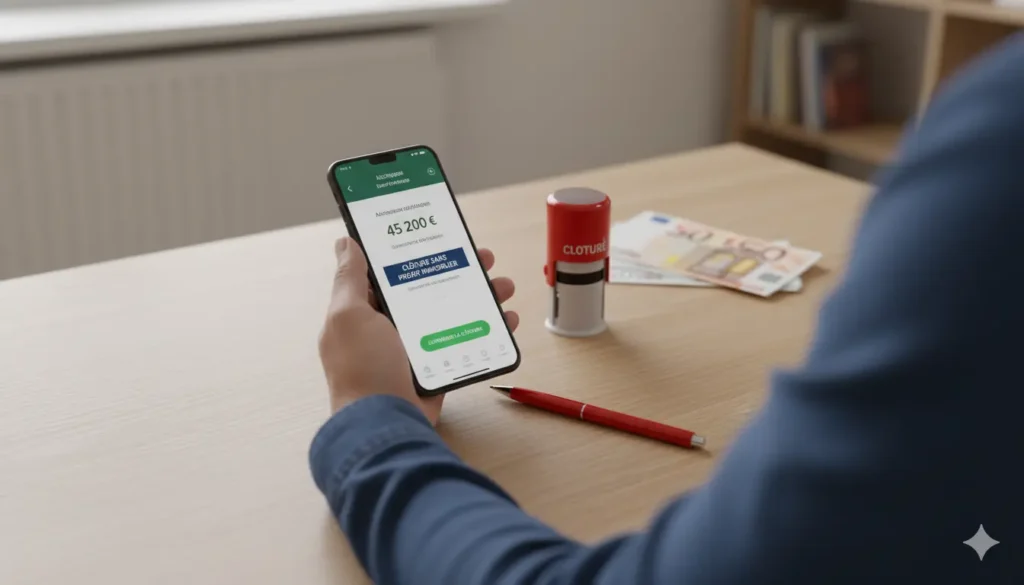

La bonne nouvelle : la clôture d’un PEL sans projet immobilier est possible à tout moment, sans justification à fournir à la banque, que le plan ait 2 ans ou 20 ans d’ancienneté, avec des conséquences fiscales et financières qui varient selon la date d’ouverture et la durée de détention.

Cet article détaille quand et comment clôturer votre PEL sans projet immobilier, les conséquences fiscales à anticiper et les alternatives pour replacer votre épargne. Vous trouverez également un tableau récapitulatif pour situer votre situation selon l’ancienneté de votre plan.

💰 À retenir avant de clôturer votre PEL

- 🏦 Le plafond de dépôt d’un PEL est fixé à 61 200 € : au-delà, plus aucun versement n’est possible, mais le plan continue de produire des intérêts sur le capital existant. La clôture entraîne la perte définitive de cette enveloppe réglementée, impossible à rouvrir aux mêmes conditions après fermeture.

- 🎁 La prime d’État PEL (maximum 1 525 €) n’est versée que si le plan débouche sur un prêt immobilier : en l’absence de projet, elle est définitivement perdue à la clôture. Seuls les PEL ouverts avant le 1er janvier 2018 y sont encore éligibles, les plans ouverts depuis cette date n’y ont plus droit.

- 🔄 Les PEL ouverts au 1er mars 2011 sont automatiquement clôturés par les banques à partir de mars 2026, après avoir atteint leur durée maximale de 15 ans : les sommes sont transférées sur un livret d’épargne ordinaire, avec un taux de 2,5% brut (hors prime d’épargne) pour les plans de cette génération.

- 📅 Le versement annuel minimum de 540 € est obligatoire pendant toute la durée du PEL, tant que le plan est actif : un défaut de versement deux années consécutives entraîne la clôture automatique du plan par la banque, même sans demande du titulaire.

- 📊 Le taux du PEL ouvert en 2026 est fixé à 2% brut (soit 1,40% net après flat tax de 30%), contre 1,75% brut en 2025 et 2,25% brut en 2024 : ce taux est figé à l’ouverture et ne change pas pendant toute la durée de vie du plan, quelle que soit l’évolution des taux directeurs.

| Ancienneté du PEL | Conséquences fiscales | Prime d’État | Droits à prêt | Pénalités |

|---|---|---|---|---|

| Moins de 2 ans | Intérêts recalculés au taux livret A | Perdue | Perdus | Oui, taux recalculé |

| Entre 2 et 4 ans | Intérêts recalculés au taux CEL | Perdue | Perdus | Oui, taux recalculé |

| Entre 4 et 10 ans | Flat tax 30% (PEL post-2018) | Perdue si pas de prêt | Conservés jusqu’à clôture | Aucune |

| Entre 10 et 15 ans | Flat tax 30% (PEL post-2018) | Perdue si pas de prêt | Conservés jusqu’à clôture | Aucune |

| Après 15 ans | Clôture automatique, flat tax 30% | Perdue | N/A | Aucune |

Quand peut-on clôturer un PEL sans projet immobilier ?

La date d’ouverture et la durée de détention de votre PEL déterminent les conséquences concrètes de la clôture, voici les quatre situations à distinguer pour prendre la bonne décision :

Avant 4 ans : pénalités à anticiper

Clôturer un PEL avant ses 4 ans d’ancienneté entraîne des conséquences financières significatives, car la banque recalcule les intérêts à un taux inférieur au taux nominal du plan. Pour les clôtures intervenant avant 2 ans, les intérêts sont recalculés au taux du livret A en vigueur à la date de clôture ; entre 2 et 4 ans, ils sont recalculés au taux du CEL (Compte Épargne Logement).

Les droits à prêt immobilier accumulés sont intégralement perdus, et la prime d’État (pour les PEL ouverts avant 2018) disparaît également, sans recours possible. Cette clôture anticipée reste néanmoins envisageable en cas de besoin urgent de liquidités, à condition d’avoir évalué la perte financière réelle avant de décider.

Entre 4 et 10 ans : la fenêtre sans pénalités

À partir de 4 ans d’ancienneté, la clôture d’un PEL sans projet immobilier n’entraîne plus aucune pénalité sur le capital ni sur les intérêts accumulés : le titulaire récupère l’intégralité des sommes versées et des intérêts produits au taux contractuel. Les droits à prêt immobilier sont perdus à la clôture, mais ils n’ont de valeur que si un projet immobilier est envisagé dans les 12 mois suivant la demande de prêt PEL.

C’est la période que la majorité des experts en gestion de patrimoine considèrent comme la plus propice pour clôturer un PEL sans projet, car le taux net du PEL (1,40% en 2026 pour les plans récents) reste inférieur à celui d’un livret A ou d’une assurance-vie bien sélectionnée. Les intérêts perçus restent soumis à la flat tax de 30% pour les PEL ouverts depuis le 1er janvier 2018, conformément aux règles fiscales en vigueur.

Après 10 ans : fin des versements obligatoires

À partir de 10 ans d’ancienneté, le PEL entre dans une phase particulière : les versements obligatoires cessent, le plan ne peut plus recevoir de nouveaux dépôts, mais les sommes déjà placées continuent de produire des intérêts au taux contractuel jusqu’à la clôture ou jusqu’à l’atteinte de la durée maximale.

Cette situation concerne en 2026 de nombreux PEL ouverts entre 2010 et 2016, qui affichent des taux bruts compris entre 1% et 2,5% selon leur millésime, des rendements nets après flat tax souvent inférieurs au taux du livret A actuel (3% brut depuis février 2023). La clôture après 10 ans reste sans pénalité, avec une fiscalité identique à la période précédente : flat tax 30% pour les PEL post-2018, régime dérogatoire pour les plans plus anciens.

Après 15 ans : clôture automatique

La durée maximale d’un PEL est fixée à 15 ans par la réglementation française : au-delà, la banque procède à la clôture automatique du plan, sans que le titulaire ait à effectuer de démarche. Les PEL ouverts au 1er mars 2011 sont directement concernés par cette clôture automatique à partir de mars 2026, avec un transfert des sommes sur un livret d’épargne ordinaire aux conditions définies par chaque établissement bancaire.

Les épargnants dont le PEL approche de cette échéance ont intérêt à anticiper le replacement de leur capital, en comparant les alternatives disponibles avant la transformation automatique en livret ordinaire généralement moins rémunérateur.

Découvrez aussi :

- Comment obtenir un crédit immobilier sans apport pour un investissement locatif ?

- Les astuces pour négocier efficacement son crédit immobilier

Quelles sont les conséquences fiscales d’une clôture de PEL ?

La fiscalité d’un PEL dépend directement de sa date d’ouverture, avec deux régimes distincts qui s’appliquent selon que le plan a été souscrit avant ou après le 1er janvier 2018.

Pour les PEL ouverts depuis le 1er janvier 2018, les intérêts sont soumis chaque année à la flat tax (PFU) de 30%, décomposée en 17,2% de prélèvements sociaux et 12,8% d’impôt sur le revenu, prélevés à la source par la banque. Un PEL ouvert en 2024 au taux brut de 2,25% génère ainsi un rendement net de 1,575% après flat tax, et un PEL ouvert en 2026 au taux brut de 2% produit 1,40% net, des niveaux à comparer avec les alternatives disponibles au moment de la clôture.

Pour les PEL ouverts avant 2018, le régime fiscal est plus favorable durant les 12 premières années : les intérêts sont exonérés d’impôt sur le revenu pendant cette période, mais soumis aux prélèvements sociaux de 17,2% annuellement. À partir de la 13e année, les intérêts basculent dans le régime de droit commun avec un taux global de 30% (flat tax ou barème progressif sur option), identique au régime post-2018. Les PEL ouverts avant 2003, dont les taux bruts atteignent jusqu’à 7,5%, génèrent malgré la flat tax un rendement net de 5,25%, un niveau imbattable par tout produit d’épargne réglementé disponible en 2026, ce qui rend leur clôture particulièrement préjudiciable.

Comment clôturer son PEL concrètement ?

La procédure de clôture d’un PEL est simple et accessible depuis la majorité des banques françaises, en agence comme à distance.

- En agence : présentez-vous avec une pièce d’identité et votre RIB, remplissez le formulaire de clôture, le virement des fonds intervient sous 2 à 5 jours ouvrés selon l’établissement

- Par courrier recommandé avec accusé de réception : adressez une lettre de clôture avec copie de votre pièce d’identité et votre RIB, en précisant le numéro du plan et l’IBAN du compte de destination

- En ligne : Boursorama, Fortuneo, Hello Bank et plusieurs établissements en ligne proposent la clôture directement depuis l’espace client, sans déplacement en agence

- Délai de traitement : comptez 2 à 10 jours ouvrés selon la banque entre la demande et le virement des fonds sur le compte de destination

- Documents à conserver : conservez le relevé final de clôture qui récapitule les intérêts perçus, document indispensable pour votre déclaration fiscale de l’année suivante

- Vérification préalable : avant de signer, demandez à la banque une simulation des intérêts nets perçus après clôture, en tenant compte de la fiscalité applicable à votre plan

Faut-il clôturer son PEL ou le conserver sans projet immobilier ?

La décision de clôturer un PEL ou de le conserver repose principalement sur le taux brut du plan comparé aux alternatives d’épargne disponibles en 2026.

Un PEL ouvert avant 2003 avec un taux brut entre 3,5% et 7,5% génère un rendement net après flat tax entre 2,45% et 5,25% : ces plans constituent des placements très compétitifs en 2026, à conserver impérativement tant qu’aucun besoin de liquidités ne l’impose. À l’inverse, un PEL ouvert en 2025 au taux brut de 1,75% génère seulement 1,23% net, un niveau inférieur au taux du livret A (3% brut, soit 3% net car exonéré d’impôt) : dans ce cas, la clôture après 4 ans et le placement des fonds sur un livret A ou une assurance-vie en fonds euros est financièrement plus avantageux.

Pour les PEL ouverts entre 2016 et 2022, dont les taux oscillent entre 1% et 2,25% brut, la comparaison avec les supports d’épargne disponibles en 2026 (livret A à 3%, assurance-vie fonds euros à 3 à 4% brut) penche nettement en faveur de la clôture après 4 ans d’ancienneté, à condition de replacer les fonds immédiatement sur un support plus rémunérateur. Les PEL ouverts en 2024 au taux de 2,25% ou en 2026 au taux de 2% occupent une position intermédiaire : leur rendement net (1,575% et 1,40% respectivement) reste inférieur au livret A, mais leur souplesse (versements libres, plafond à 61 200 €) en fait un outil de diversification défensive pour les profils prudents.

Quelle est la meilleure période pour clôturer un PEL sans projet immobilier ?

Clôturer un PEL sans projet immobilier est une démarche simple, sans pénalité à partir de 4 ans d’ancienneté, et accessible depuis n’importe quelle banque en agence, par courrier ou en ligne. La décision dépend avant tout du taux brut du plan : les PEL anciens à taux élevé (avant 2003, jusqu’à 7,5% brut) méritent d’être conservés, tandis que les PEL récents à taux inférieur à 2% brut ont souvent intérêt à être clôturés après 4 ans pour être replacés sur des supports plus rémunérateurs comme le livret A (3% net) ou l’assurance-vie.

Les PEL ouverts au 1er mars 2011 font face à une clôture automatique en 2026 : si vous êtes concerné, anticipez le placement de votre capital avant que la banque ne transfère automatiquement les fonds sur un livret ordinaire aux conditions standard.